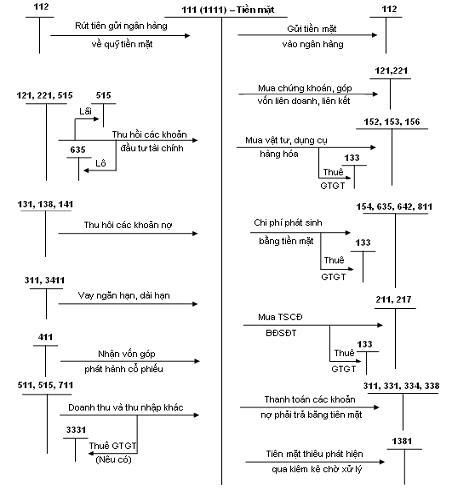

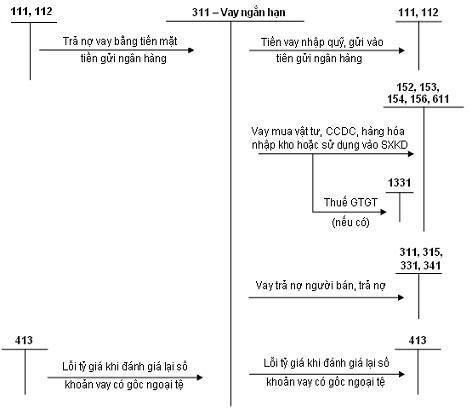

Quay trở lại bài 75, bài giải thích ký quỹ mở LC, vậy chúng ta thống nhất thế nào để tôi sửa quy trình

vàosơ đồ trong topic Chuyên đề: Quy trình hạch toán kế toán và sơ đồ hạch toán . Vì topic này là tập trung toàn bộ ý kiến tập thể và là quy trình hoàn chỉnh, không nên để vướng mắc.

Phần này anh

ptm0412 cùng các bạn cho mình xin ý kiến để bổ sung các bút toán như thế này vào topic

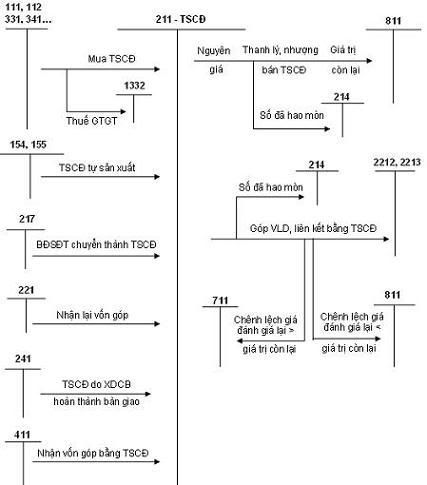

Chuyên đề: Quy trình hạch toán kế toán và sơ đồ hạch toán - IIa. Quy trình mua hàng, nhập kho, hàng nhập khẩu, thanh toán bằng LC và vay NH .

1.- Anh

ptm0412 và các bạn có thể bổ sung cho Quy trình mua hàng, nhập kho, hàng nhập khẩu, thanh toán bằng LC và vay NH này bởi sơ đồ này như sau - (

Thêm dòng chữ "qui trình này áp dụng cho doanh nghiệp nhỏ và vừa theo Quyết định 48" ) Vì lúc đặt ra vấn đề này mình quên cái Quyết định 48 (theo ý kiến của anh ThuNghi)

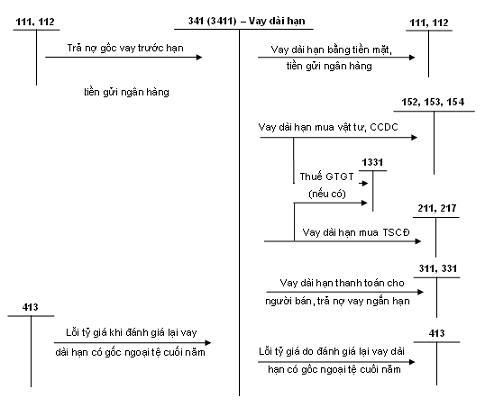

Trong QĐiịnh 48 không có TK 151 - Hàng mua đang đi đường

Đề xuất xử lý qui trình hạch toán và sơ đồ lại như sau :

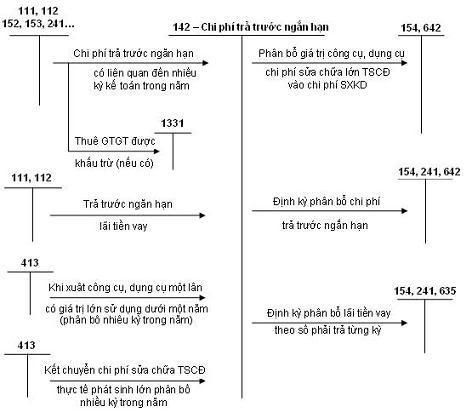

(Bỏ TK 151 thay vào tài khoản 142 -Chi phí trả trước ngắn hạn và ghi Có TK đối ứng Nợ các TK 152,153,156)

Tài khoản 142 -Chi phí trả trước ngắn hạn (Có thể mở TK chi tiết theo dõi với tên gọi - CP trả trước -"Tập hợp CP hàng nhập khẩu")

Trở lại các nghiệp vụ trước đây :

- Bút toán 4a: Nhập kho giá trị hàng hóa

- Bút toán 4b: Thuế nhập khẩu phải nộp

- Bút toán 4c: Chi phí nhập hàng, phí mở LC, phí thanh toán LC, phí vận chuyển, phí cảng vụ, ...

- Bút toán 4d: Thuế GTGT phải nộp (Giữ nguyên hạch toán cũ - Không sửa đổi)

- Bút toán 5: Tính giá trị nhập kho từng mặt hàng

Đề nghị được thay qua TK 142 thay vì TK 151

Ghi Nợ TK 142 - Tập hợp Chi phí hàng nhập khẩu

Ghi có TK

331 - Giá trị hàng nhập khẩu

Bút toán 4a - Phải trà cho nhà cung cấp nước ngoài

Ghi có TK 3333 - Thuế Nhập khẩu phải nộp

Bút toán 4b

Ghi có TK

331-

Bút toán 4c Chi phí nhập hàng, phí mở LC, phí thanh toán LC, phí vận chuyển, phí cảng vụ, ...phải trà cho các nhà cung cấp

(Tất nhiên khi thanh toán các chi phí nhập hàng, phí mở LC, phí thanh toán LC, phí vận chuyển, phí cảng vụ Ghi có TK 111/112)

Sau đó tính giá trị hàng nhập kho theo từng mặt hàng

Nợ 152,153,156/Có 142

Bút toán 5 Tính giá trị nhập kho từng mặt hàng

2.- Bổ sung 1 sơ đồ Quy trình mua hàng, nhập kho, hàng nhập khẩu, thanh toán bằng LC và vay NH dành

Đơn vị áp dụng Theo QĐ 15 bởi các bút toán sau theo bài 75

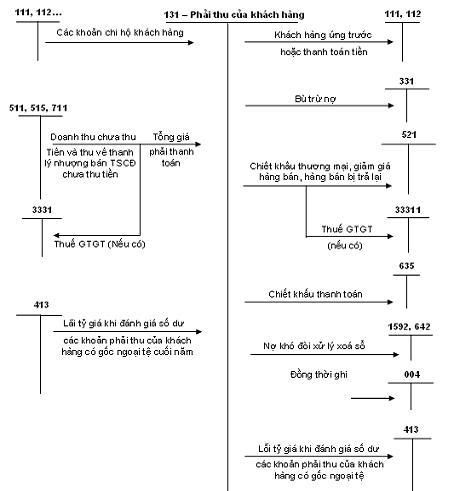

Khi ký quỹ mở LC tại ngân hàng, có phát sinh như sau :

+ nếu mở LC tại ngân hàng trụ sở chính thì ngân hàng này mở TK riêng cho mình về TK ký quỹ, mở cho Doanh Nghiệp số TK riêng.

+ nếu mở LC tại Chi Nhánh thì khoản tiền ký quỹ - các sổ phụ chứng từ ngân hàng họ không có tách ra riêng và cũng không có mở thêm/riêng TK cho doanh nghiệp. (Lưu ý chỗ này sổ phụ - số dư tiền gởi lúc đó phải ngầm hiểu là có cả phần đã trích tiền gởi ký quỹ)

Tôi xin có ý kiến như sau :

Trường hợp ngân hàng mở riêng TK cho mình thì lúc ấy mình vẫn mở thêm TK 112 (TK tiền gởi Ký quỹ LC) vẫn được không nhất thiết qua 144 - hoặc 138. Tôi vẫn xem ngân hàng là đối tác khách hàng đồng thời dõi theo quản lý được Dòng Tiền tại ngân hàng (Lưu chuyển tiền tệ)

Dựa trên Ví dụ bàii của anh ThuNghi

1/ Ngày 01/06/08 ký quỹ 10% mở LC nhập hàng của Công Ty ThuNghi Corp trị giá LC: 1.000.000 JPY tỉ giá: 156VND/JPY (1.000.000 x 10% x 156.00 = 15.600.000 )

1a – Trích TK VNĐ (Mua Yen Nhật ký quỹ mở LC)

Nợ 113 (Yen Nhật gởi ký quỹ mở LC) : 15 600.000 dồng # 1.000.000 JPY

Có 1121AAVND (VNĐ gởi không kỳ hạn) : 15 600.000 dồng # 1.000.000 JPY

1b – Căn cứ giấy báo có - sổ phụ ngân hàng hạch toán tiền ký quỹ (Mua Yen Nhật)

Nợ 1122AAYEN (Yen Nhật gởi ký quỹ mở LC) : 15 600.000 dồng # 1.000.000 JPY

Có 113 (Tiền đang chuyển) : 15 600.000 dồng # 1.000.000 JPY

1c – Trích Tài khoản ký quỹ (TT tiền hàng NK)

NỢ 331ThuNghi Corp : 15 600.000 dồng # 1.000.000 JPY

Có 1122AAYEN :15 600.000 dồng # 1.000.000 JPY

2a/ Ngày 01/07/08 Vay 8.461,08USD (8.461,08 x 16.700=141,300,036)

Bút toán 2a

Nợ 1122AAYEN (vay USD chuyển qua Yen Nhật) - Số tiền : 141,300,036

Có 3112-(tiền vay ngân hàng AA – USD) - Số tiền : 141,300,036

2b/ Ngày 01/07/08 Thanh toán đồng thời 90% LC # 900.000JPY TG 157 (1000000*0.9*157=141,300,000)

Bút toán 2b

Có 1122AAYEN : 141,300,000

NỢ 331ThuNghi Corp : 141,300,000

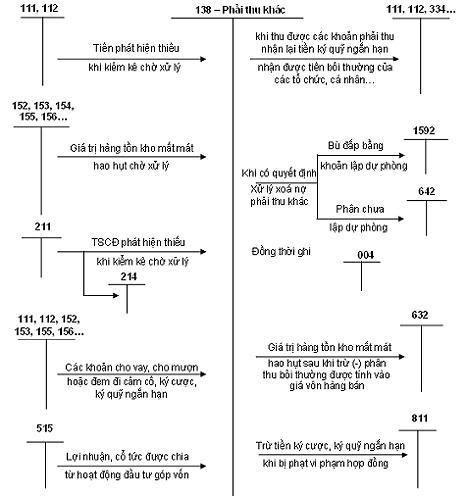

Vài hàng ghi nhanh xin anh chị cùng hưởng ứng và cho ý kiến.

Gấp hộ dùm mình bị chief

ptm0412 thúc giục và đôn đốc quá. Bởi mình tối ngày cứ vào các topic thư giãn miết.

Thân thương