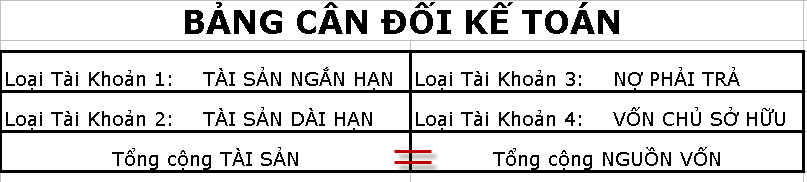

Mình cũng mới học kế toán, theo mình biết thì có 3 loại tài khoản kế toán : một là tài khoản Dư Nợ, hai là tài khoản Dư Có,ba là tài khoản lưỡng tính. Hai cái đầu thì mình biết các tính số phát sinh trong kỳ rồi, cho mình hỏi cái thứ ba làm sao tính số phát sinh trong kỳ.

Ví dụ : tính số dư cuối kỳ của 2 loại tài khoản đầu như sau :

[FONT="]Số dư Nợ[/FONT]

[FONT="]cuối kỳ[/FONT]

[FONT="]=[/FONT]

[FONT="]Số dư Nợ[/FONT]

[FONT="]đầu kỳ[/FONT]

[FONT="]+[/FONT]

[FONT="]Số phát sinh[/FONT]

[FONT="]Nợ trong kỳ[/FONT]

[FONT="]-[/FONT]

[FONT="]Số phát sinh[/FONT]

[FONT="]Có trong kỳ[/FONT]

[FONT="]Số dư Có[/FONT]

[FONT="]cuối kỳ[/FONT]

[FONT="]=[/FONT]

[FONT="]Số dư Có[/FONT]

[FONT="]đầu kỳ[/FONT]

[FONT="]+[/FONT]

[FONT="]Số phát sinh[/FONT]

[FONT="]Có trong kỳ[/FONT]

[FONT="]-[/FONT]

[FONT="]Số phát sinh[/FONT]

[FONT="]Nợ trong kỳ[/FONT]

Mình hiểu loại tài khoản thứ ba lắm, bạn nào rành giải thích dùm...Cám ơn nhiều..

Ví dụ : tính số dư cuối kỳ của 2 loại tài khoản đầu như sau :

[FONT="]Số dư Nợ[/FONT]

[FONT="]cuối kỳ[/FONT]

[FONT="]=[/FONT]

[FONT="]Số dư Nợ[/FONT]

[FONT="]đầu kỳ[/FONT]

[FONT="]+[/FONT]

[FONT="]Số phát sinh[/FONT]

[FONT="]Nợ trong kỳ[/FONT]

[FONT="]-[/FONT]

[FONT="]Số phát sinh[/FONT]

[FONT="]Có trong kỳ[/FONT]

[FONT="]Số dư Có[/FONT]

[FONT="]cuối kỳ[/FONT]

[FONT="]=[/FONT]

[FONT="]Số dư Có[/FONT]

[FONT="]đầu kỳ[/FONT]

[FONT="]+[/FONT]

[FONT="]Số phát sinh[/FONT]

[FONT="]Có trong kỳ[/FONT]

[FONT="]-[/FONT]

[FONT="]Số phát sinh[/FONT]

[FONT="]Nợ trong kỳ[/FONT]

Mình hiểu loại tài khoản thứ ba lắm, bạn nào rành giải thích dùm...Cám ơn nhiều..

Lần chỉnh sửa cuối: