- Tham gia

- 3/7/07

- Bài viết

- 4,946

- Được thích

- 23,213

- Nghề nghiệp

- Dạy đàn piano

Phần này được viết tặng riêng các bạn đam mê những bộ môn xác suất, toán thống kê, toán ứng dụng, v.v...

Do kiến thức về thống kê của tôi chỉ có hạn, nên sẽ có những bài tôi chỉ giới thiệu cú pháp hàm và một số ví dụ lấy từ phần Help của Excel 2007, chứ không thể mô tả đầy đủ cách thức sử dụng chúng, vì có một số hàm đòi hỏi người sử dụng phải có một khái niệm tối thiểu nào đó về thống kê, thì mới biết sử dụng chúng. Về những loại "phân phối" trong thống kê, nếu tìm được bài viết nào có liên quan đến chúng, tôi sẽ giới thiệu link để các bạn đọc thêm.

Nhân đây cũng xin giới thiệu bài viết "Tạo bảng tra các phương pháp tính xác suất thống kê trong Excel" của bạn ttphong2007.

Danh mục các Hàm Thống kê

Các hàm thống kê có thể chia thành 3 nhóm nhỏ sau: Nhóm hàm về Thống Kê, nhóm hàm về Phân Phối Xác Suất, và nhóm hàm về Tương Quan và Hồi Quy Tuyến Tính

1. NHÓM HÀM VỀ THỐNG KÊ

-------------------------------------------

2. Nhóm hàm về Phân Phối Xác Suất ...

3. Nhóm hàm về Tương Quan và Hồi Quy Tuyến Tính ...

Do kiến thức về thống kê của tôi chỉ có hạn, nên sẽ có những bài tôi chỉ giới thiệu cú pháp hàm và một số ví dụ lấy từ phần Help của Excel 2007, chứ không thể mô tả đầy đủ cách thức sử dụng chúng, vì có một số hàm đòi hỏi người sử dụng phải có một khái niệm tối thiểu nào đó về thống kê, thì mới biết sử dụng chúng. Về những loại "phân phối" trong thống kê, nếu tìm được bài viết nào có liên quan đến chúng, tôi sẽ giới thiệu link để các bạn đọc thêm.

Nhân đây cũng xin giới thiệu bài viết "Tạo bảng tra các phương pháp tính xác suất thống kê trong Excel" của bạn ttphong2007.

Danh mục các Hàm Thống kê

Các hàm thống kê có thể chia thành 3 nhóm nhỏ sau: Nhóm hàm về Thống Kê, nhóm hàm về Phân Phối Xác Suất, và nhóm hàm về Tương Quan và Hồi Quy Tuyến Tính

1. NHÓM HÀM VỀ THỐNG KÊ

AVEDEV (number1, number2, ...) : Tính trung bình độ lệch tuyệt đối các điểm dữ liệu theo trung bình của chúng. Thường dùng làm thước đo về sự biến đổi của tập số liệu

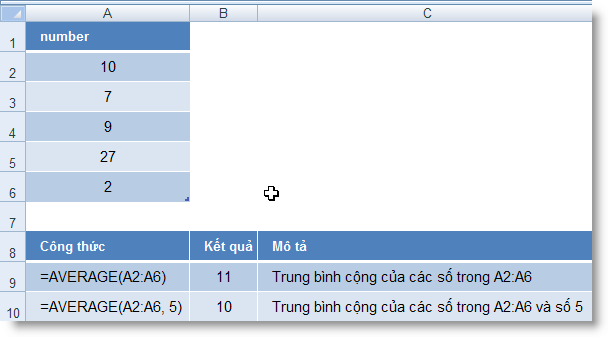

AVERAGE (number1, number2, ...) : Tính trung bình cộng

AVERAGEA (number1, number2, ...) : Tính trung bình cộng của các giá trị, bao gồm cả những giá trị logic

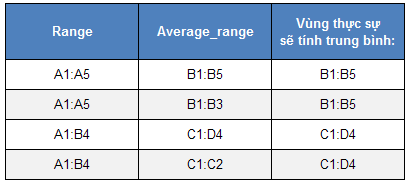

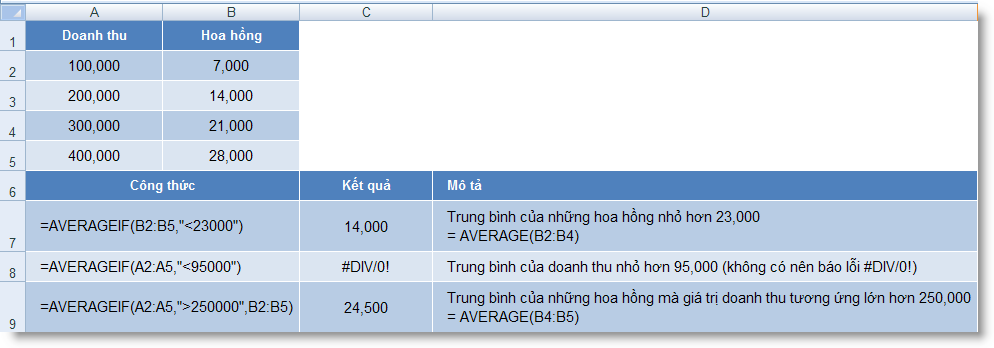

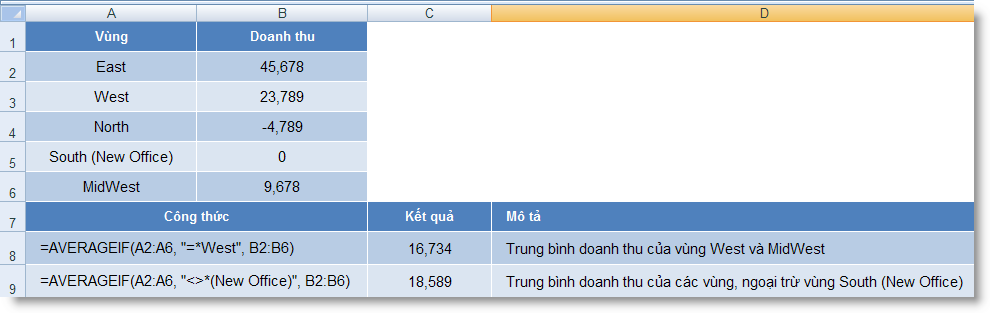

AVERAGEIF (range, criteria1) : Tính trung bình cộng của các giá trị trong một mảng theo một điều kiện

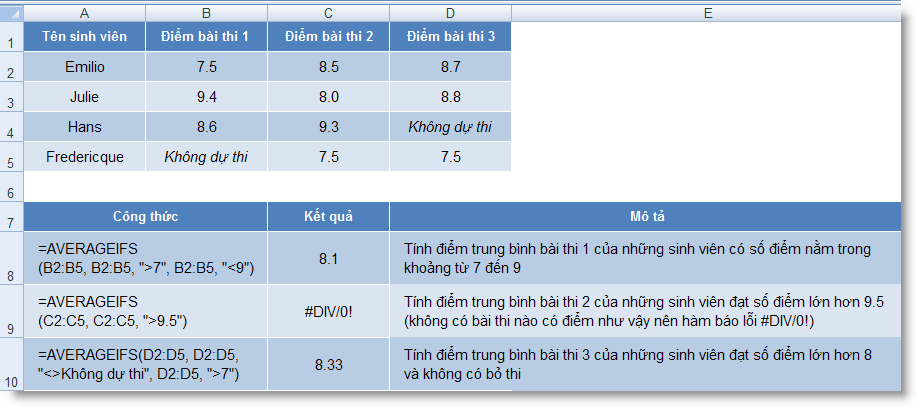

AVERAGEIFS (range, criteria1, criteria2, ...) : Tính trung bình cộng của các giá trị trong một mảng theo nhiều điều kiện

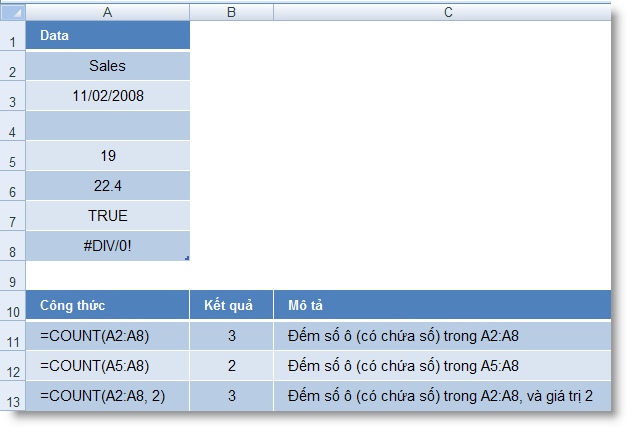

COUNT (value1, value2, ...) : Đếm số ô trong danh sách

COUNTA (value1, value2, ...) : Đếm số ô có chứa giá trị (không rỗng) trong danh sách

COUNTBLANK (range) : Đếm các ô rỗng trong một vùng

COUNTIF (range, criteria) : Đếm số ô thỏa một điều kiện cho trước bên trong một dãy

COUNTIFS (range1, criteria1, range2, criteria2, …) : Đếm số ô thỏa nhiều điều kiện cho trước

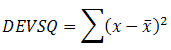

DEVSQ (number1, number2, ...) : Tính bình phương độ lệch các điểm dữ liệu từ trung bình mẫu của chúng, rồi cộng các bình phương đó lại.

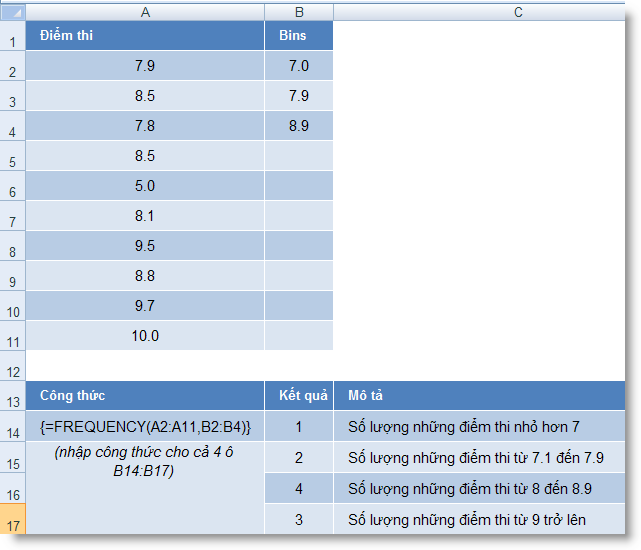

FREQUENCY (data_array, bins_array) : Tính xem có bao nhiêu giá trị thường xuyên xuất hiện bên trong một dãy giá trị, rồi trả về một mảng đứng các số. Luôn sử dụng hàm này ở dạng công thức mảng

GEOMEAN (number1, number2, ...) : Trả về trung bình nhân của một dãy các số dương. Thường dùng để tính mức tăng trưởng trung bình, trong đó lãi kép có các lãi biến đổi được cho trước…

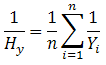

HARMEAN (number1, number2, ...) : Trả về trung bình điều hòa (nghịch đảo của trung bình cộng) của các số

KURT (number1, number2, ...) : Tính độ nhọn của tập số liệu, biểu thị mức nhọn hay mức phẳng tương đối của một phân bố so với phân bố chuẩn

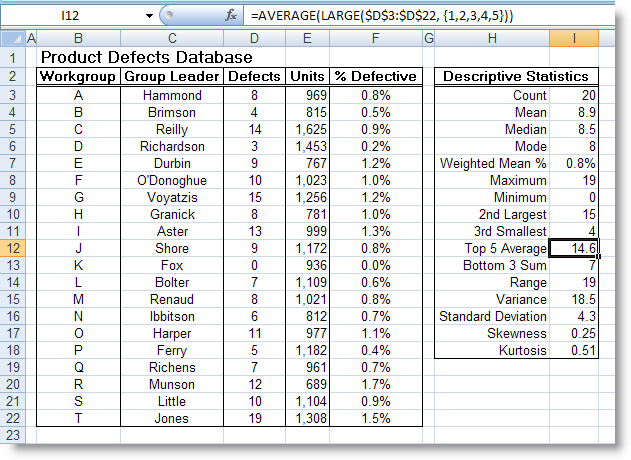

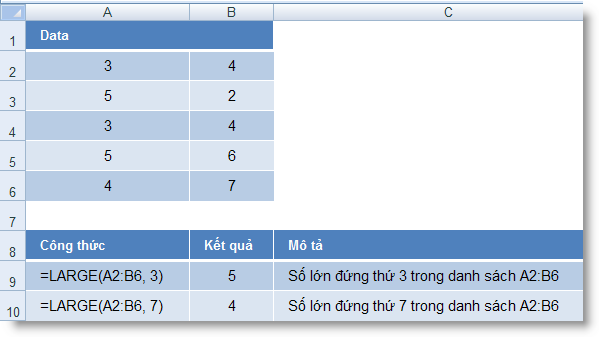

LARGE (array, k) : Trả về giá trị lớn nhất thứ k trong một tập số liệu

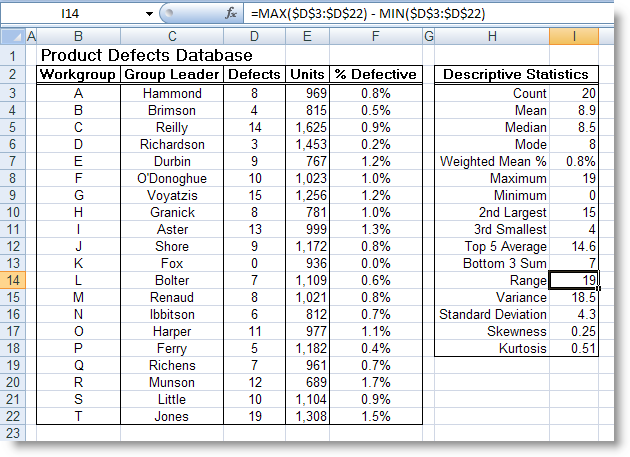

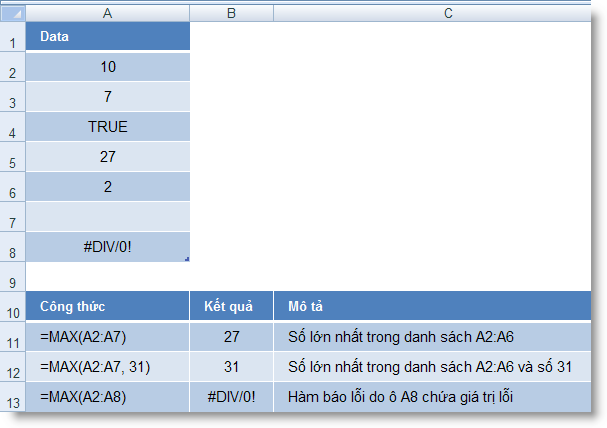

MAX (number1, number2, ...) : Trả về giá trị lớn nhất của một tập giá trị

MAXA (number1, number2, ...) : Trả về giá trị lớn nhất của một tập giá trị, bao gồm cả các giá trị logic và text

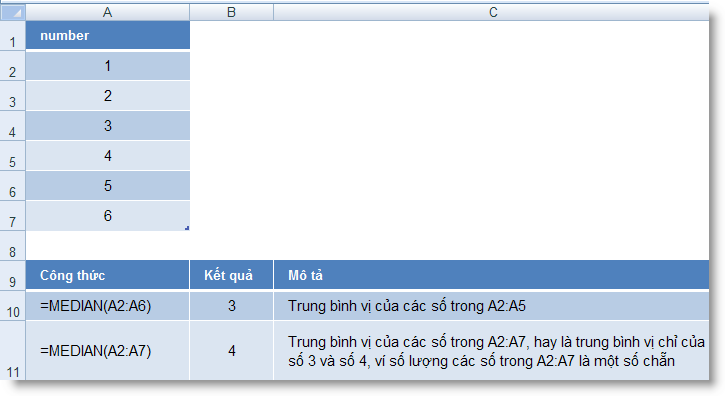

MEDIAN (number1, number2, ...) : Tính trung bình vị của các số.

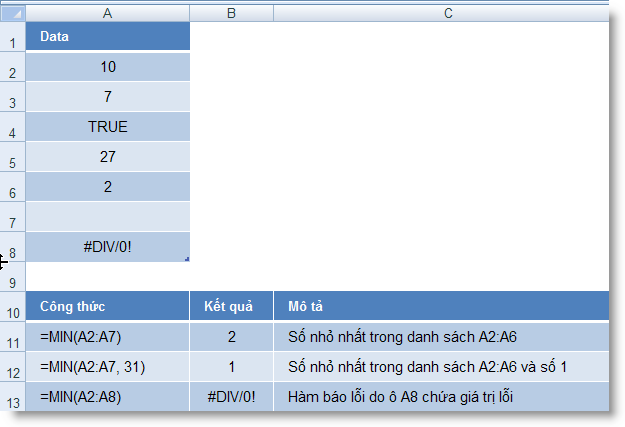

MIN (number1, number2, ...) : Trả về giá trị nhỏ nhất của một tập giá trị

MINA (number1, number2, ...) : Trả về giá trị nhỏ nhất của một tập giá trị, bao gồm cả các giá trị logic và text

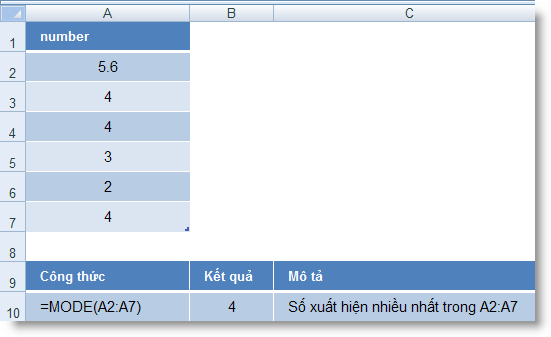

MODE (number1, number2, ...) : Trả về giá trị xuất hiện nhiều nhất trong một mảng giá trị

PERCENTILE (array, k) : Tìm phân vị thứ k của các giá trị trong một mảng dữ liệu

PERCENTRANK (array, x, significance) : Trả về thứ hạng (vị trí tương đối) của một trị trong một mảng dữ liệu, là số phần trăm của mảng dữ liệu đó

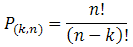

PERMUT (number, number_chosen) : Trả về hoán vị của các đối tượng.

QUARTILE (array, quart) : Tính điểm tứ phân vị của tập dữ liệu. Thường được dùng trong khảo sát dữ liệu để chia các tập hợp thành nhiều nhóm…

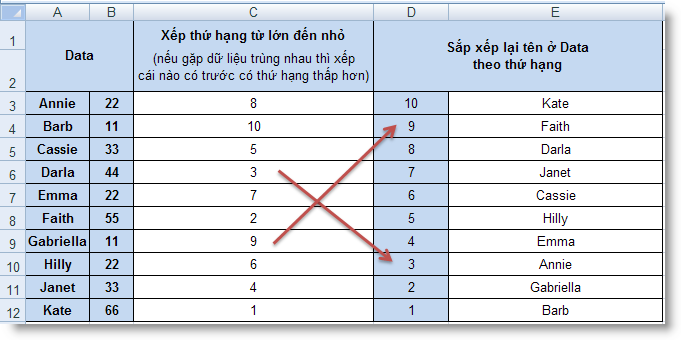

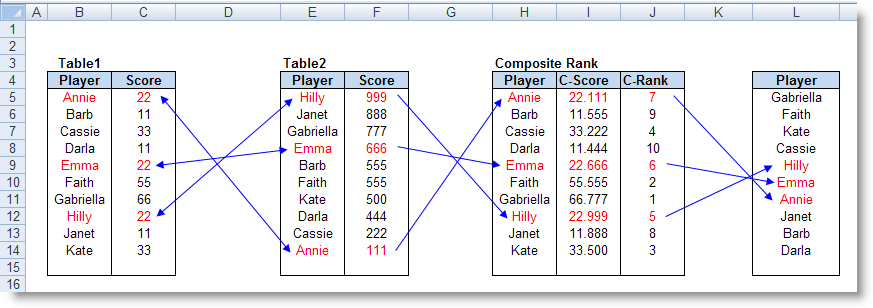

RANK (number, ref, order) : Tính thứ hạng của một số trong danh sách các số

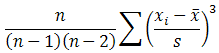

SKEW (number1, number2, ...) : Trả về độ lệch của phân phối, mô tả độ không đối xứng của phân phối quanh trị trung bình của nó

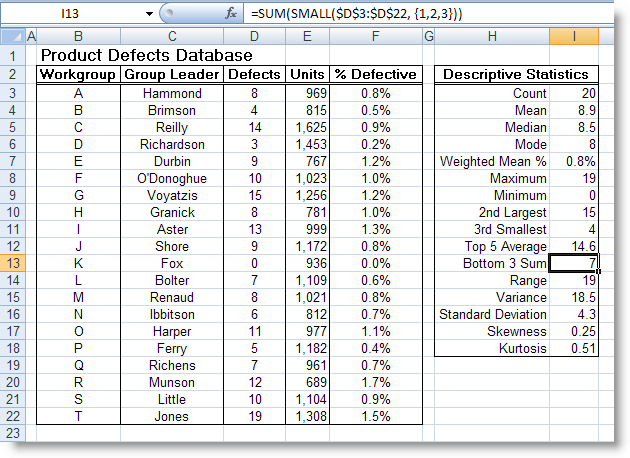

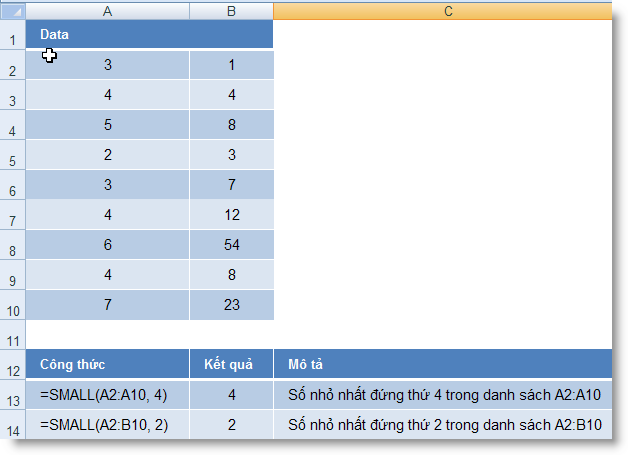

SMALL (array, k) : Trả về giá trị nhỏ nhất thứ k trong một tập số

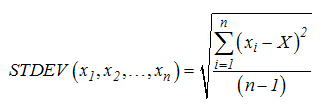

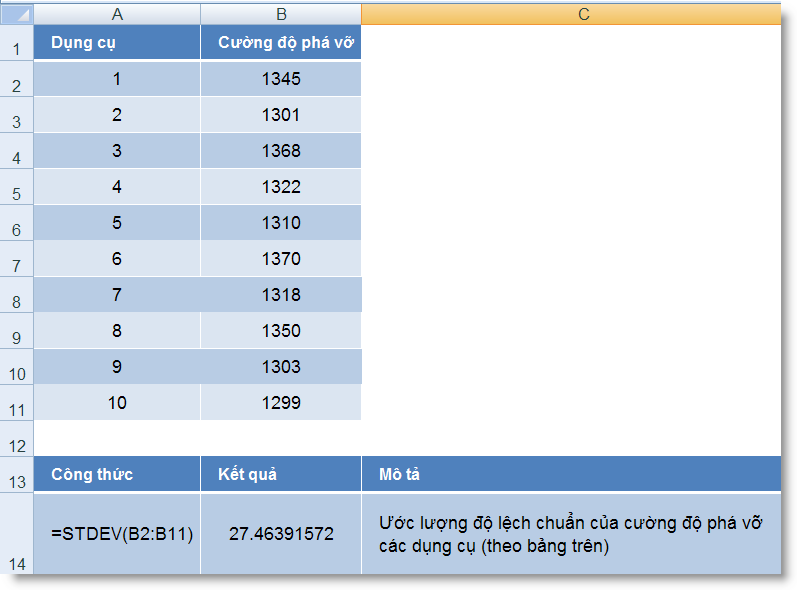

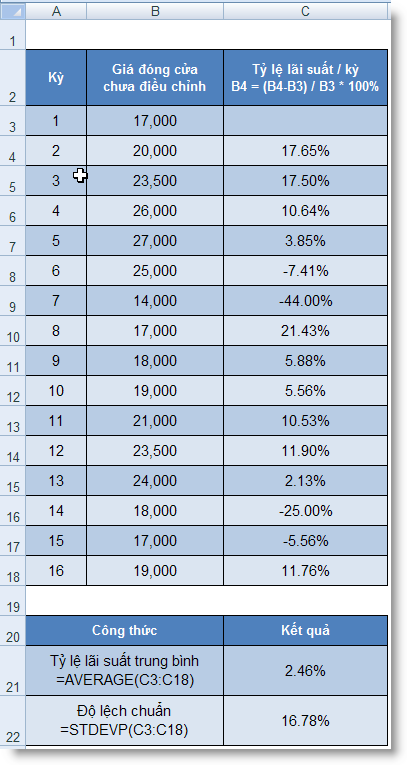

STDEV (number1, number2, ...) : Ước lượng độ lệch chuẩn trên cơ sở mẫu

STDEVA (value1, value2, ...) : Ước lượng độ lệch chuẩn trên cơ sở mẫu, bao gồm cả những giá trị logic

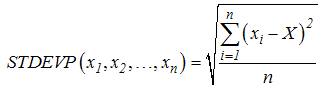

STDEVP (number1, number2, ...) : Tính độ lệch chuẩn theo toàn thể tập hợp

STDEVPA (value1, value2, ...) : Tính độ lệch chuẩn theo toàn thể tập hợp, kể cả chữ và các giá trị logic

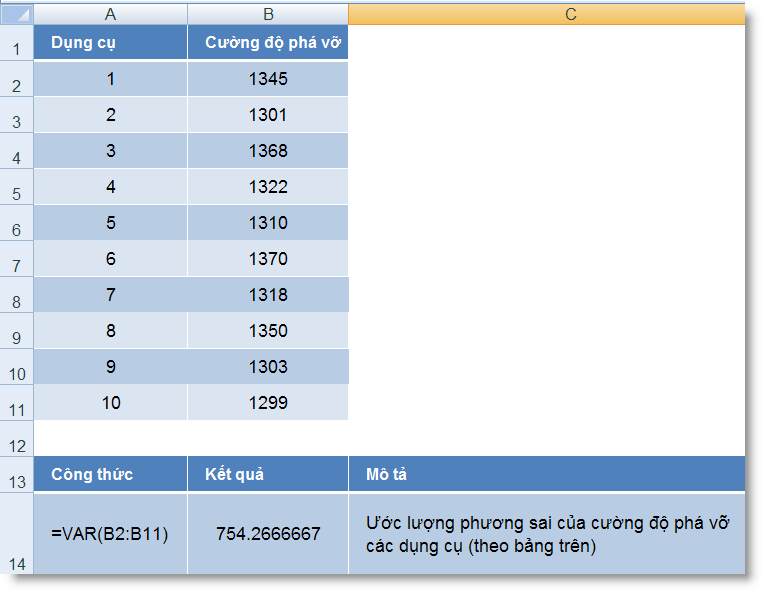

VAR (number1, number2, ...) : Trả về phương sai dựa trên mẫu

VARA (value1, value2, …) : Trả về phương sai dựa trên mẫu, bao gồm cả các trị logic và text

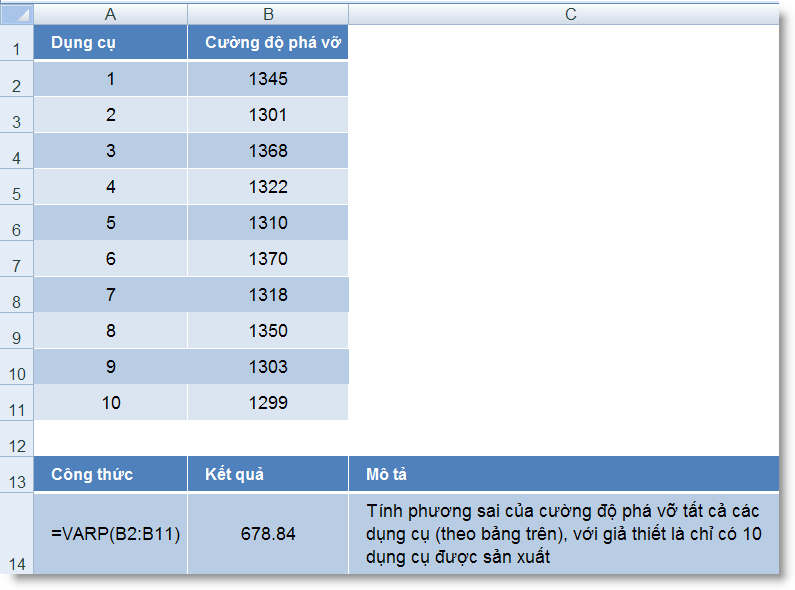

VARP (number1, number2, ...) : Trả về phương sai dựa trên toàn thể tập hợp

VARPA (value1, value2, …) : Trả về phương sai dựa trên toàn thể tập hợp, bao gồm cả các trị logic và text.

TRIMMEAN (array, percent) : Tính trung bình phần trong của một tập dữ liệu, bằng cách loại tỷ lệ phần trăm của các điểm dữ liệu ở đầu và ở cuối tập dữ liệu.

AVERAGE (number1, number2, ...) : Tính trung bình cộng

AVERAGEA (number1, number2, ...) : Tính trung bình cộng của các giá trị, bao gồm cả những giá trị logic

AVERAGEIF (range, criteria1) : Tính trung bình cộng của các giá trị trong một mảng theo một điều kiện

AVERAGEIFS (range, criteria1, criteria2, ...) : Tính trung bình cộng của các giá trị trong một mảng theo nhiều điều kiện

COUNT (value1, value2, ...) : Đếm số ô trong danh sách

COUNTA (value1, value2, ...) : Đếm số ô có chứa giá trị (không rỗng) trong danh sách

COUNTBLANK (range) : Đếm các ô rỗng trong một vùng

COUNTIF (range, criteria) : Đếm số ô thỏa một điều kiện cho trước bên trong một dãy

COUNTIFS (range1, criteria1, range2, criteria2, …) : Đếm số ô thỏa nhiều điều kiện cho trước

DEVSQ (number1, number2, ...) : Tính bình phương độ lệch các điểm dữ liệu từ trung bình mẫu của chúng, rồi cộng các bình phương đó lại.

FREQUENCY (data_array, bins_array) : Tính xem có bao nhiêu giá trị thường xuyên xuất hiện bên trong một dãy giá trị, rồi trả về một mảng đứng các số. Luôn sử dụng hàm này ở dạng công thức mảng

GEOMEAN (number1, number2, ...) : Trả về trung bình nhân của một dãy các số dương. Thường dùng để tính mức tăng trưởng trung bình, trong đó lãi kép có các lãi biến đổi được cho trước…

HARMEAN (number1, number2, ...) : Trả về trung bình điều hòa (nghịch đảo của trung bình cộng) của các số

KURT (number1, number2, ...) : Tính độ nhọn của tập số liệu, biểu thị mức nhọn hay mức phẳng tương đối của một phân bố so với phân bố chuẩn

LARGE (array, k) : Trả về giá trị lớn nhất thứ k trong một tập số liệu

MAX (number1, number2, ...) : Trả về giá trị lớn nhất của một tập giá trị

MAXA (number1, number2, ...) : Trả về giá trị lớn nhất của một tập giá trị, bao gồm cả các giá trị logic và text

MEDIAN (number1, number2, ...) : Tính trung bình vị của các số.

MIN (number1, number2, ...) : Trả về giá trị nhỏ nhất của một tập giá trị

MINA (number1, number2, ...) : Trả về giá trị nhỏ nhất của một tập giá trị, bao gồm cả các giá trị logic và text

MODE (number1, number2, ...) : Trả về giá trị xuất hiện nhiều nhất trong một mảng giá trị

PERCENTILE (array, k) : Tìm phân vị thứ k của các giá trị trong một mảng dữ liệu

PERCENTRANK (array, x, significance) : Trả về thứ hạng (vị trí tương đối) của một trị trong một mảng dữ liệu, là số phần trăm của mảng dữ liệu đó

PERMUT (number, number_chosen) : Trả về hoán vị của các đối tượng.

QUARTILE (array, quart) : Tính điểm tứ phân vị của tập dữ liệu. Thường được dùng trong khảo sát dữ liệu để chia các tập hợp thành nhiều nhóm…

RANK (number, ref, order) : Tính thứ hạng của một số trong danh sách các số

SKEW (number1, number2, ...) : Trả về độ lệch của phân phối, mô tả độ không đối xứng của phân phối quanh trị trung bình của nó

SMALL (array, k) : Trả về giá trị nhỏ nhất thứ k trong một tập số

STDEV (number1, number2, ...) : Ước lượng độ lệch chuẩn trên cơ sở mẫu

STDEVA (value1, value2, ...) : Ước lượng độ lệch chuẩn trên cơ sở mẫu, bao gồm cả những giá trị logic

STDEVP (number1, number2, ...) : Tính độ lệch chuẩn theo toàn thể tập hợp

STDEVPA (value1, value2, ...) : Tính độ lệch chuẩn theo toàn thể tập hợp, kể cả chữ và các giá trị logic

VAR (number1, number2, ...) : Trả về phương sai dựa trên mẫu

VARA (value1, value2, …) : Trả về phương sai dựa trên mẫu, bao gồm cả các trị logic và text

VARP (number1, number2, ...) : Trả về phương sai dựa trên toàn thể tập hợp

VARPA (value1, value2, …) : Trả về phương sai dựa trên toàn thể tập hợp, bao gồm cả các trị logic và text.

TRIMMEAN (array, percent) : Tính trung bình phần trong của một tập dữ liệu, bằng cách loại tỷ lệ phần trăm của các điểm dữ liệu ở đầu và ở cuối tập dữ liệu.

-------------------------------------------

2. Nhóm hàm về Phân Phối Xác Suất ...

3. Nhóm hàm về Tương Quan và Hồi Quy Tuyến Tính ...

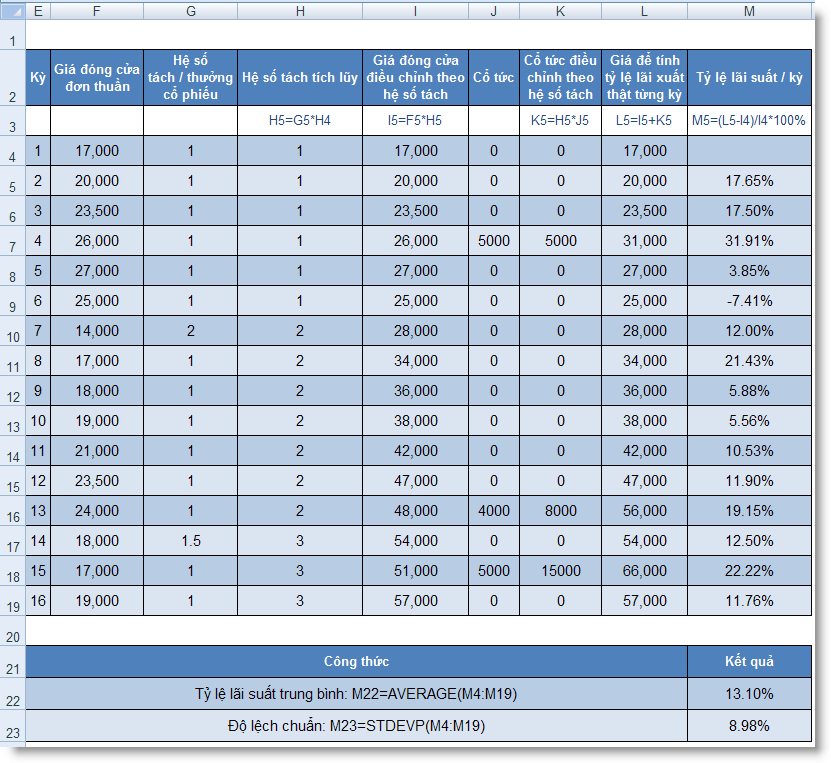

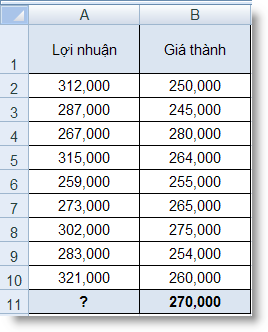

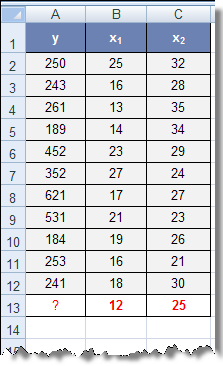

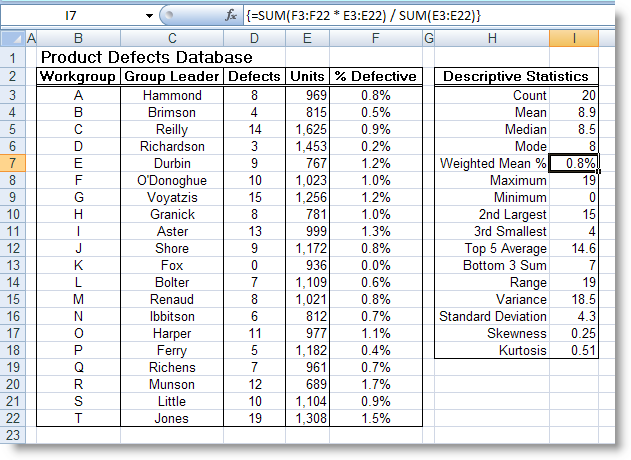

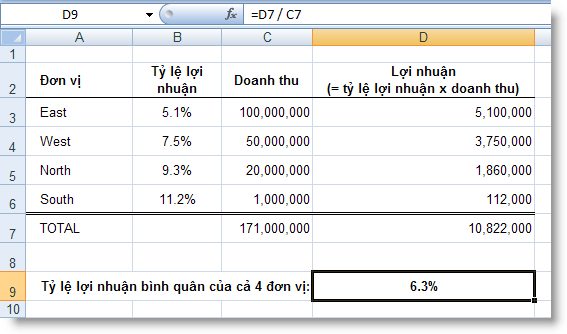

22 (công thức tại ô I12)

22 (công thức tại ô I12)