Mình đã làm theo hướng dẫn của bạn và đã tạo được file excel có chức năng tính % danh mục đầu tư tối ưu. Cảm ơn bạn chủ topic nhiều nhé.

Mình có một số điều cần hỏi thêm bạn và các bạn khác trên diễn đàn.

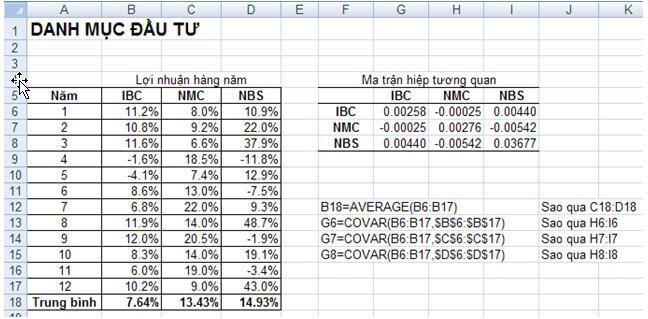

Để tạo % danh mục tối ưu thì đc rồi, nhưng trong trường hợp đó mình phải có danh mục đầu tư rồi, vậy làm thế nào để tìm đc một danh mục đầu tư hợp lý? Mình muốn excel dựa trên dữ liệu có sẵn của các cổ phiếu để tìm ra được 3-5 cổ phiếu có độ lệch phương sai tương quan với nhau là lớn nhất. Hay nói cách khác là tìm ra được danh mục đầu tư hiệu quả nhất.

Các bạn có thể giúp mình được ko, cảm ơn các bạn nhiều...

Mình có một số điều cần hỏi thêm bạn và các bạn khác trên diễn đàn.

Để tạo % danh mục tối ưu thì đc rồi, nhưng trong trường hợp đó mình phải có danh mục đầu tư rồi, vậy làm thế nào để tìm đc một danh mục đầu tư hợp lý? Mình muốn excel dựa trên dữ liệu có sẵn của các cổ phiếu để tìm ra được 3-5 cổ phiếu có độ lệch phương sai tương quan với nhau là lớn nhất. Hay nói cách khác là tìm ra được danh mục đầu tư hiệu quả nhất.

Các bạn có thể giúp mình được ko, cảm ơn các bạn nhiều...