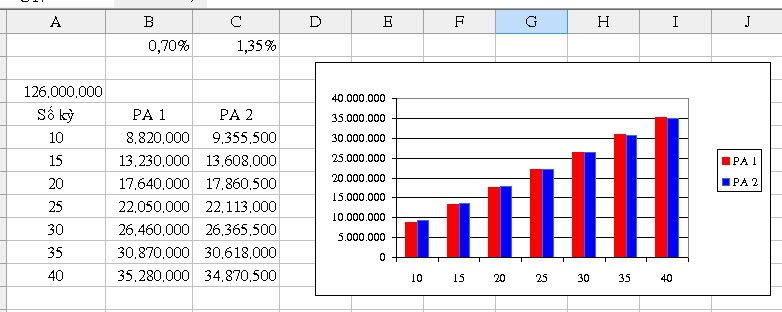

Một người vay ngân hàng 100 triệu , ngân hàng có 2 phương án:

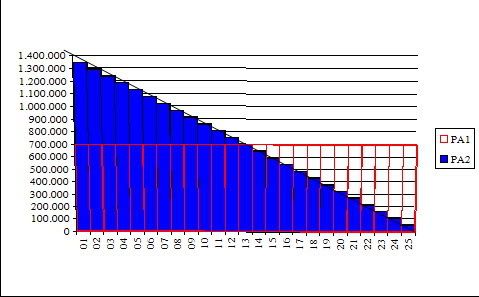

-Phương án 1:thu lãi hàng tháng đều nhau với số tiên trả gốc 4 triệu cồng với tiền lãi bằng số tiền vay nhân với lãi suất 0.7%

Phương án 2:thu lãi giảm dần hàng tháng với số tiền trả gốc 4 triệu cộng với số dư nợ còn lại nhân với lãi suất 1.35%

Ngân hàng nên chọn phương án nào ?Tính tổng lãi, Lãi suất thực của từng phương án,

Bài này minh làm sao thế?Lựa chọn của ngân hàng và lựa chọn của người vay vốn khác nhau như thế nào?

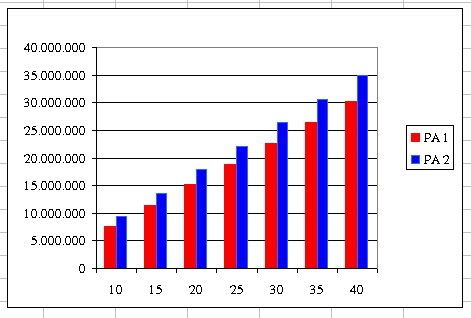

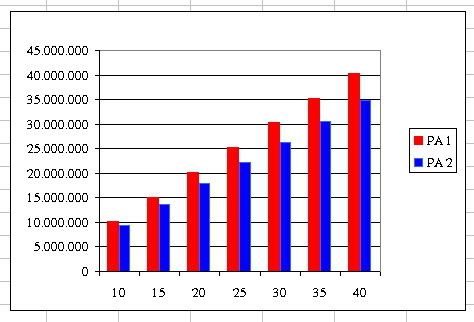

-Phương án 1:thu lãi hàng tháng đều nhau với số tiên trả gốc 4 triệu cồng với tiền lãi bằng số tiền vay nhân với lãi suất 0.7%

Phương án 2:thu lãi giảm dần hàng tháng với số tiền trả gốc 4 triệu cộng với số dư nợ còn lại nhân với lãi suất 1.35%

Ngân hàng nên chọn phương án nào ?Tính tổng lãi, Lãi suất thực của từng phương án,

Bài này minh làm sao thế?Lựa chọn của ngân hàng và lựa chọn của người vay vốn khác nhau như thế nào?